クレジットカードをたくさん作ると信用情報に関わる

こんな話を聞いたことありませんか?

キャンペーンやポイントサイト経由で、クレジットカードを発行するとお金がたくさんもらえるため、ポイ活で発行する人は多いと思います。

クレジットカードの信用情報によって、新しくクレジットカードを発行するときや、ローン審査などに影響が及ぶ。こんな話です。

それはクレジットカードを発行すると、信用情報を管理してる機関に記録がされるからです。

信用情報を管理する機関は、次の3つあります。

- CIC

- JICC

- 全国銀行協会

そこで今回はボクは「CIC」で自分の信用情報を調べてみることにしました。

●CICの信用情報とは?

●楽々家が開示してみた

●クレヒスについて

●CIC情報開示の方法

CICとは?

CICとは、「Credit Information Center CORP.」の略称で、正式な会社名は「株式会社シー・アイ・シー」です。

クレジットカードの信用情報といえばCICが有名。

開示すると何がわかるの?

CICで信用情報を開示することで、次のことがわかります。

- 持っているクレジットカードの情報

- クレジットカードの利用履歴(入金状況)

- ローンの支払履歴(入金状況)

- 最近申し込んだクレジットの情報

開示してみた結果

ということで、ボクが実際にCICの情報を開示してみました。

まず、CICの信用情報とはどんなものか、開示してわかったことを説明します。

信用情報開示報告書の構成

開示した情報は、「信用情報開示報告書」という書類名で、次の3分類で構成されていました。

- 表紙

- クレジット情報

- 申込情報

表紙には、説明文、氏名、電話番号など、

クレジット情報は、発行したクレジットカードやローンなど、

申込情報は、直近6ヶ月に申し込んだクレジットカードの情報

が記録されていました。

楽々家の信用情報は?

まず、ボクが保有しているクレジットカードの情報がありました。

その中には現在頻繁に利用しているもの、全然使っていないカード、解約したカードも記録されています。

金融機関の人がどのような視点で見るかは不明ですが、ボクの信用情報をパッと見ると、クレジットカードを複数持っている、支払い履歴で遅延はない、そんなところが素人目線でもわかります。

また、クレジットカードだけではなく、iPhoneを分割購入した記録も残っていることから、ローンの履歴もわかるようになっています。

そして、それぞれの支払に遅延がないか直近2年分がわかるようになっています。

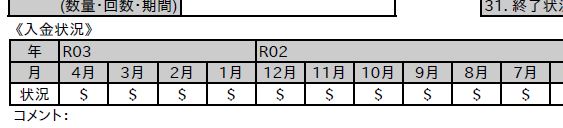

利用履歴(クレヒス)

これは開示した情報の一部です。

先ほど説明した「支払いに遅延がないか」はここでわかります。

「入金状況」と記載されていますが、これはクレジットカードを利用して、きちんと支払いがされたことを証明する部分です。

ローンの場合では「きちんと返済されているか?」、これを見るとわかります。

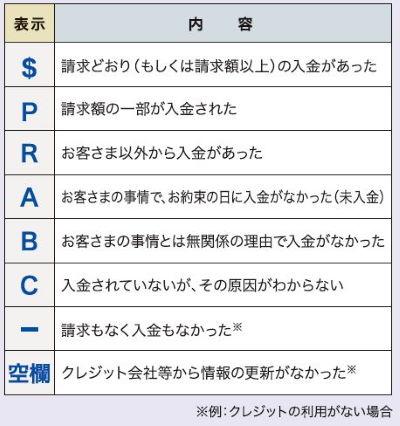

「$」マークはきちんと支払いされて問題がないこと、これが「A」マークだと遅延したことになります。

詳しくはこちらの図のとおり。

画像引用元:信用情報開示報告書の見方

このように「月々の支払いに問題ないか」、直近2年間分が記載されています。

「入金状況」は、いわゆる利用履歴であるため、クレヒス(クレジットヒストリー)とも言われています。

参考:信用情報開示報告書の見方

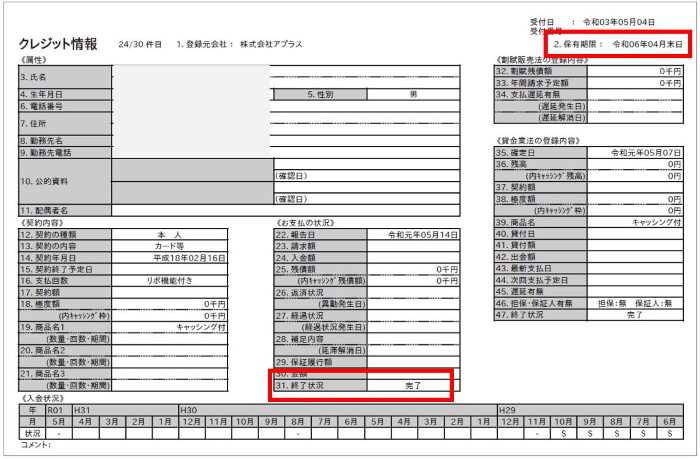

解約したクレジットカードは5年残る

CICの開示した情報の中には、既に解約済のクレジットカードの情報も記録されています。

「終了状況」が「完了」になっており、右上にある「保有期限」(解約から5年)まで記録されるようです。

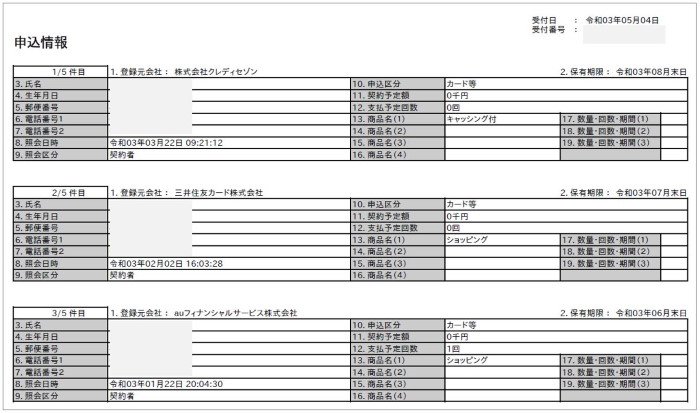

直近の申し込んだクレジットカード

「申込情報」に、直近でクレジットカードを申し込んだ履歴が記録されています。

情報を見ると、申込月を含めて6ヶ月間記録されていました。

ボクの「申込情報」には5件ありました。

つまり、直近6ヶ月間に5件のクレジットカードを発行しているということがわかります。

クレジットカードの発行は、よく「月に1~2枚程度に」、と言われますが、確かに短い期間で大量にクレジットカードを発行すると、ここに膨大な枚数が記載されることになるわけです。

CICで信用情報を調べる方法

実際にCICで自分の信用情報はどのように調べるのか?

CICで信用情報を調べる方法は次の3種類あります。

- インターネットで開示 ← オススメ

- 郵送で開示

- 窓口で開示

画像引用元:CIC

画像引用元:CIC

下のリンクからインターネット開示に進めます。

開示に料金はかかるの?

開示には料金が発生します。

インターネット開示の場合、金額は1,000円(税込)です。

支払いはクレジットカード

支払い方法はCICが指定するクレジットカードかデビットカードのみです。

画像引用元:CIC

このブログを見る人は楽天カードをメインで使ってる人が多いかもしれませんが、この中に楽天カードはありません。

インターネット開示ざっくり流れ

インターネットで開示する方法は、ざっくりと次のような流れになります。

- 電話をかけて受付番号を取得

- ネットで受付番号を入力して開示

このように、まずは指定の番号に電話をかけることからスタートします。

詳しい手順は後ほど解説します。

所要時間は?

人によりますが、電話をかけてから開示をゴールとすると、15~20分程度になると思います。

インターネット開示する前に準備しておくこと

スムーズに開示するため、事前に準備しておくとよいものがあります。

準備しておくもの

- 電話番号

- メモするもの

- 開示料金を支払うクレジットカード

①電話番号

まず自分の電話番号です。

これはクレジットカードに登録した電話番号が必要です。

そのため、電話番号を複数持っている人は必ずクレジットカードに登録した電話番号を用意しておきましょう。

②メモするもの

電話の自動音声で受付番号を案内されるので、必ずメモの準備をしておきましょう。

③開示料金を支払うクレジットカード

受付番号を取得するときに、料金を支払うクレジットカードの有効期限が必要です。

月と年の4桁を、電話したときに入力します。

必ず手元に、開示料金を支払うクレジットカードを準備しておきましょう。

Chromeは対応してない!PCの対応ブラウザ

PCで開示する際は、対応ブラウザは「Internet Explorer11」か「Microsoft Edge」となっています。

パソコンではGoogleChromeを使っている人は多いのではないでしょうか。

ボクもChromeを使ってるんですが、対応していません。

24時間ではない!受付時間がある

インターネットでの開示でも、時間は24時間ではありません。

8:00~21:45が対応時間となっています。

インターネット開示の手順

開示!

ということで、実際に開示してみましょう。

詳しい流れは次のとおり。

- 注意事項と規約の確認

- 受付番号の取得(電話)

- 項目の入力

- 確認・PDFパスワードを控える

- PDFのダウンロード

下のリンクから情報開示ページにいきましょう。

①注意事項と規約の確認

注意事項と規約を読んで、同意したら開示に進みましょう。

②受付番号の取得

指定の番号に電話して、受付番号を取得します。

注意としては、電話はナビダイヤルです。

電話番号は、下のリンク先に載っています。

ここでは、支払いに使用するクレジットカードの有効期限を入力しますので、必ず手元にクレジットカードを準備しておきましょう。

また、受付番号をメモする準備も忘れずに!

③項目の入力

氏名などの項目を入力します。

電話で取得した受付番号もここで入力します。

④確認・パスワードの控え

入力項目の確認とパスワードを提示されるので、控えます。

このパスワードは後にPDFを開くためのパスワードです。

⑤PDFのダウンロード

これで完了です。

申込みが終わると、信用情報はPDFでダウンロードできるため、PDFを保存しておきましょう。

ダウンロードしたPDFを開くには、④で取得したパスワードが必要です。

CIC情報開示のまとめ

●ネットで簡単に開示できる

●発行したクレジットカードが記録されている

●解約したクレジットカードも5年間は記録されている

●携帯端末の割賦も記録されている

●開示料金は税込1,000円(ネットの場合)

ボクは、CICの信用情報ってどうなってるんだろう?

という興味でやりましたが、余程のことがなければ特にやる必要はないと思います。

金融機関の人がどういう視点でどこを重視してみるかは不明ですが、やはり入金状況で、「きちんと入金されているか?」というのは、素人のボクから見ても大事だろうと感じました。

クレジットカードの支払やローンが滞っていると、金融機関がその人にクレジットカードや融資してよいものかと疑念を思われても仕方ないかもしれません。

以上、ポイ活でクレジットカードをたくさん発行している楽々家が「CICの情報開示してみた」でした。